「工事原価について詳しく知りたい。ざっくりとしか理解してなくて…」

「コスト改善のために工事原価を見直す必要があると言われても、何すればいいのかよくわからない」

建設業に携わっている方でも、会計に詳しくないと「工事原価」という用語が分かりづらいと感じることがあるでしょう。

「工事原価」とは、工事を進めるために直接的にかかる費用のことで、以下の4つの要素に分けられます。

| 材料費 | 工事に使った資材の費用(木材、コンクリート、鉄など) |

| 労務費 | 工事に従事した労働者に支払われた賃金 |

| 経費 | 工事に関連する運営費や間接費用 (工事を進めるためにかかる雑費や、事務的な費用などが含まれる) |

| 外注費 | 外部業者に発注した作業にかかった費用 (機材費、人件費、材料工賃、交通費など) |

コスト改善のために工事原価を見直す必要があるのは、無駄な支出を削減し、効率的な資金配分を行うことで、最終的に利益を増やすことができるからです。

本記事では、工事原価の内訳や特徴を、どなたでもわかるように解説します。

また、売上高のうち原価がどれくらいあるかを示す割合である「工事原価率」の計算方法を、すぐ出来るステップで説明します。

自社の工事原価率を計算することで、コストの無駄を把握し、効率的な改善策を立てる手助けになるでしょう。

| 【この記事を読めばわかること】 ・工事原価とは具体的に何を指すのか ・工事原価には何が含まれて、何が含まれないのか ・自社の工事原価率の計算方法 ・工事原価管理とは ・工事原価管理システムはどんな風に便利なのか |

この記事を読めば、工事原価管理の重要さが把握でき、自社のコスト削減に向けた見直しができるようになります。

工事原価といわれてもピンとこなかった方、原価管理なんて面倒だと感じていた方に、このままではいけないと気づいていただける内容です。

ぜひ最後までご覧ください。

1. 工事原価とは

「工事原価」とは、工事を進めるために直接的にかかるコストのことです。

建設業の方が、会社の利益を知りたいという場合、「売上」から「工事原価」を引いた残りが「会社の利益」になります。

まず1章では「工事原価」について、以下の順に解説します。

| ・工事原価は純工事費と現場管理費に分かれる |

| ・工事原価と工事価格のちがい |

会社の利益を正しく把握するために、よく読んで理解していきましょう。

1-1. 工事原価は純工事費と現場管理費で構成される

工事原価は、工事現場で発生する全ての費用を指し、以下の2つに分けることができます。

| 純工事費 | 工事そのものに直接かかる費用 |

| 現場管理費 | 工事を進めるための管理活動にかかる費用 |

「純工事費」は、工事を実際に進めるために必須の費用で、工事そのものを支える「直接的なコスト」です。

具体的には、材料費、作業員の人件費、外注費、重機の使用料などが含まれます。

一方、「現場管理費」は、工事を円滑に進めるための管理活動にかかる費用です。

具体的には、現場監督の人件費や安全管理の費用、事務所運営費など、工事現場を効率よく運営するためのコストが含まれます。

| ここがポイント! |

| 【工事原価の4要素を「純工事費」と「現場管理費」に分類するときのポイント】 冒頭で述べた工事原価の4要素(材料費、労務費、経費、外注費)も、それぞれ「純工事費」と「現場管理費」に分けることができます。 1.材料費や外注費はほとんどの場合「純工事費」に該当します。 2.労務費は以下のように分類されます。 ・実際に作業する作業員にかかるものが「純工事費」 ・現場監督や管理者にかかるものが「現場管理費」 3.経費は目的に応じて以下のように分類されます。 ・工事に直接必要な経費は「純工事費」 ・現場事務所の運営費は「現場管理費」 |

工事原価の詳細な区分については、3.「完成工事原価の4要素」の特徴と内訳を解説で説明します。

ここでは、工事原価は単純な費用の合計ではなく、純工事費と現場管理費に分けられるということを覚えておきましょう。

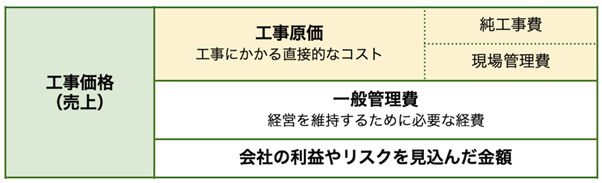

1-2. 工事原価と工事価格のちがい

混同される方がいますが、「工事原価」と「工事価格」は違います。

「工事価格」は売上全体の金額で、以下の3つから成り立っています。

1.工事原価:建設工事にかかる直接的なコスト

2.一般管理費:企業の経営維持に必要な経費

3.会社の利益やリスクを見込んだ金額

つまり、工事価格の中に「工事原価」が含まれているのです。

一般管理費は、工事には直接関係ないものの、企業の経営を維持するために必要な経費を指します。

具体的には、広告費や、事務所の維持費などです。

工事原価と一般管理費、そこに「会社の利益やリスクを見込んだ金額」を合わせた「工事価格」が、取引先に請求する「売上」となる金額です。

売上といっても、当然ながら、工事価格の全てが会社の利益になるわけではありません。

工事価格から工事原価を引いたものが粗利益(あらりえき)で、そこからさらに一般管理費を引いたものが会社の純利益です。

粗利益:建設工事の収入から、その工事にかかる直接的なコストを差し引いた額

純利益:総収益からすべての費用(販売費、管理費、利息、税金など)を引いた後の利益

少し複雑ですが、工事の見積もりを出す際に必要になりますので、用語の違いを理解しておきましょう。

2. 工事原価には2種類ある

先ほどは、工事原価の大枠を解説しました。

実際に「工事原価を算出する」という場合、工事原価は一括りに「工事原価」として計上するのではなく、次の2つに分けて計算することになっています。

| ・完成工事原価 |

| ・未成工事支出金 |

それぞれ具体的にみていきましょう。

| ここがポイント! |

| 【工事原価が2つに分けられる理由】 工事は通常の業務とは異なり、完了までに長期間かかることが多くあります。 中には1年以内に終わらず、数年間に渡って続くものも珍しくありません。 このため、工事の進行に応じた正確な原価管理が必要であり、建設業では「完成工事原価」と「未成工事支出金」という2つの科目を使い分ける会計処理が行われています。 |

2-1. 完成工事原価

完成工事原価は、一般会計でいう「売上原価」にあたります。

工事が完了した時点で、その工事から得た報酬に対して、どれだけの費用がかかったかを示すもので、以下の4つの費用から成り立っています。

| 材料費 | 工事に使った資材の費用 (木材、コンクリート、鉄など) |

| 労務費 | 工事に従事した労働者に支払われた賃金 |

| 経費 | その他の工事に関連する運営費や間接費用 (工事を進めるためにかかる雑費や、事務的な費用などが含まれる) |

| 外注費 | 外部業者に発注した作業にかかった費用 (機材費、人件費、材料工賃、交通費など) |

※詳しくは3. 「完成工事原価の4要素」の特徴と内訳を解説をご覧ください。

これらの費用をまとめたものが完成工事原価で、工事が完了した年度の損益計算書(会社の収支をまとめた書類)に計上されます。

完成工事原価は、企業の業績評価において重要な指標となります。

2-2. 未成工事支出金

未成工事支出金とは、まだ完成していない工事に対して発生した費用のことで、製造業でいう「仕掛品」や「半製品」に相当します。

たとえば、製造業では、完成していない仕掛品や半製品は販売できないため、売上として計上されません。

同様に、未完成の工事に発生した費用も、当年度の収益と対応させることができず、完成するまでコストとして計上されません。

この費用は、未成工事支出金として次年度以降に繰り越して管理されるのです。

特に建設業では工期が長期に及ぶことが多いため、工事の進捗に応じて費用を繰り越すことで、収支のバランスを保ちながら経営が行われています。

これにより、一度にすべての工事原価を計上してしまって、大幅な赤字を出すことを避けられます。

3. 「工事原価の4要素」の特徴と内訳を解説

工事で収入を得るために直接費したコスト「工事原価(売上原価)」は、4つの要素で成り立っています。

| ・材料費 |

| ・労務費 |

| ・経費 |

| ・外注費 |

それぞれの特徴と内訳を解説していきましょう。

3-1. 材料費

材料費は、工事に使用する資材等の購入にかかる費用で、「直接材料費」と「間接材料費」があります。

| 直接材料費 | 工事に直接必要な材料の費用。 材木、セメント、鉄筋など。 |

| 間接材料費 | 工事に直接関係しない※ものの、間接的に必要となる材料の費用。 接着剤、塗料、工具など。 |

※特定の工事だけでなく他の工事でも使用される可能性があるという意味を含む

工事原価を計算する場合、間接材料費については、当該工事で消費したと見込まれる分のみ計上しなければいけないので、その点に注意が必要です。

| 材料費|主な内訳 |

| ・建材(コンクリート、鋼材、木材など) ・設備(配管、電気機器、内装材など) ・消耗品(ネジ、接着剤、塗料など) <注意点> 工事原価を算出する際、間接材料費はその工事で消費したと見込まれる分のみを計上する必要がある |

3-2. 労務費

労務費とは、工事に従事した労働者(スタッフ)に支払われた賃金(給料)、福利厚生費などです。

当該工事に直接関わっていれば、雇用形態等による区別はありません。

労務費を正確に計上するためには、

・工事名

・人数

・個々の氏名と作業工数(日数)

などを、詳細に記録しておく必要があります。

また、工事に直接関わりのない管理部門スタッフや事務員の賃金は、労務費に含まれないことに注意しましょう。

これらは人件費として、販管(はんかん)費(会社全体の運営に関わる費用)に分類されます。

| 労務費|主な内訳 |

| ・作業員の賃金や給与(正社員、アルバイト、下請けなど) ・福利厚生費(保険、年金、交通費など) ・残業手当や休日出勤手当 <注意点> 工事に直接関わりのない管理部門スタッフや事務員の賃金は、労務費に含めない |

3-3. 経費

経費は、他の3要素(材料費、労務費、外注費)のどれにも該当しない、工事に関連する運営費や間接的な費用を指します。

具体的には、現場で使用する水道光熱費、通信費、機器や重機類のメンテナンス費などが該当します。

これらの中には工事に直接関わっているとは言い切れないものも多く、「間接経費」として処理されることが一般的です。

ただし、わかりづらい雑費を安易に「間接経費」として処理してしまうのには、注意が必要です。

間接経費が増えすぎると、どの工事にどれだけのコストがかかっているのかを正確に把握することが難しくなり、工事原価の計上が不正確になる可能性があるからです。

その結果、工事ごとの原価や利益が正しく計算されず、経営判断を誤るリスクが高まります。

間接経費は、工事の進捗に応じて適切に配分することが重要です。

| 経費|主な内訳 |

| ・現場の光熱費(電気、ガス、水道など) ・通信費(電話、インターネットなど) ・機器や重機類のメンテナンス費 ・事務用品費(文房具、パソコンなど) <注意点> わかりづらい雑費は、安易に間接経費として処理せず、工事の進捗に応じて適切な配分を検討する。 |

3-4. 外注費

外注費は、外部業者に発注した作業にかかった費用です。

機材費、人件費、材料工賃、交通費など、工事に関連する作業を他の業者に委託した際にかかる費用で、工事原価では大きな割合を占めるものです。

外注費の処理では、材料費や労務費との振り分けに注意が必要です。

| ここがポイント! |

| 【振り分けの例】 たとえば、材料を自社で仕入れ、作業だけを外部企業に委託した場合は次のように処理します。 ・材料 → 材料費 ・外部のスタッフの人件費 → 外注費 逆に、材料や機材を外部から調達し、作業を自社の従業員が行った場合は、 ・材料や機材 → 外注費 ・自社の作業スタッフの賃金 → 労務費 となります。 |

正確に振り分けを行わないと、工事原価が不明確になり、利益計算やコスト管理が難しくなるので注意しましょう。

| 外注費|主な内訳 |

| ・外部作業員、派遣スタッフの人件費 ・下請け業者への支払い(専門工事や設備設置など) ・材料工賃 ・特殊な機材のリース費用 <注意点> 外部発注と自社調達が混在することが多いため、材料費や労務費との適切な振り分けに留意する。 |

4. 工事原価率の平均は76.5%

工事原価について正確に把握していただいたところで、建設業の平均原価率を見てみましょう。

原価率は、売上高のうち原価がどれくらいあるかを示す割合です。

中小企業実態基本調査 / 令和3年確報(令和2年度決算実績)によると、建設業の平均原価率は、「76.5%」となっています。

この数値を参考に、自社の工事原価率と比較して、利益が適切に確保されているか、改善の余地がないかを見直してみましょう。

自社の工事原価率がわからない場合は、次章で解説する計算方法を使って算出してください。

具体的な数値を把握することで、より精度の高い経営判断が可能になります。

出典:中小企業実態基本調査 令和3年確報(令和2年度決算実績) 確報 |政府統計の総合窓口

5. 工事原価率の計算方法

平均を押さえたところで、気になるのは自社の原価率ですよね。

この章では、工事原価率の計算方法について解説します。

工事原価率は、売上高のうち原価がどれくらいあるかを示す割合で、以下の方程式で算出します。

【工事原価÷売上高✕100】=工事原価率(%)

具体的なステップに沿って、自社の工事原価率を算出してみましょう。

| ステップ1|工事原価と売上高を出す |

| ステップ2|計算式にあてはめる |

工事原価率は、原価がどれだけかかっているかを明確にし、受注金額が適切であるかどうかを判断する重要な指標となります。

原価率が低いほど、売上に対する利益が多いと考えられます。

反対に、原価率が高い場合は、利益が少なく、今後の改善が必要かもしれません。

では、順を追って進めていきましょう。

5-1. ステップ1|工事原価と売上高を出す

まず、計算に必要な「工事原価」と「売上高」を明確にしていきます。

【工事原価】

※ここまで解説した内容の繰り返しになりますが、計算に必要なため、再度確認しながら進めましょう。

工事原価は、工事を進めるために直接的にかかった費用です。

具体的には以下のような項目が含まれます。

| 材料費 | 工事に使った資材の費用 (木材、コンクリート、鉄など) 注意! 間接材料費はその工事で消費したと見込まれる分のみを計上する |

| 労務費 | 工事に従事した労働者に支払われた賃金 注意! 工事に直接関わりのない管理部門スタッフや事務員の賃金は含めない |

| 経費 | その他の工事に関連する運営費や間接費用 (工事を進めるためにかかる雑費や、事務的な費用などが含まれる) |

| 外注費 | 外部業者に発注した作業にかかった費用 (機材費、人件費、材料工賃、交通費など) |

これらの費用をすべて合計したものが「工事原価」です。

【売上高】

売上高とは、請け負った工事やプロジェクトから得た総収入を指します。

簡単に言えば、工事の契約金額です。

たとえば、ある工事を5,000万円で請け負ったとしたら、「売上高=5,000万円」となります。

5-2. ステップ2|計算式にあてはめる

工事原価と売上高が出たら、それらを計算式に当てはめて、工事原価率を算出します。

| 【工事原価÷売上高✕100】=工事原価率(%) |

ここでは、具体的な数値を使った計算例を示しますので参考にしてください。

| 【Kさんの例|会社が携わったあるプロジェクトの工事原価率】 ・工事原価:3,800万円 ・売上高:5,000万円 3,800万円 ÷ 5,000万円 × 100 = 76%(工事原価率) |

| 【Eさんの例|中規模建設会社・1年間の工事原価率】 ・工事原価:6億5,000万円 ・売上高:8億円 6億5,000万円 ÷ 8億円 × 100 = 81.25%(工事原価率) |

| 【Mさんの例|大規模建設会社・1年間の工事原価率】 ・工事原価:40億円 ・売上高:50億円 40億円 ÷ 50億円 × 100 = 80%(工事原価率) |

自社の工事原価率が算出できたでしょうか?

正しい工事原価率を算出することで、どの程度のコストがかかっているかを把握し、適正な利益が確保できているかを判断できます。

6. 工事原価を見直すポイント

工事原価を見直すときは、より効率的な運営を実現するために、以下のポイントを押さえておきましょう。

| 1.材料費の管理を徹底する ・発注時に市場価格をよく調査し、まとめて購入することで単価の交渉が可能になる ・余剰在庫や過剰発注を防ぐために、定期的な在庫チェックを行う |

| 2. 労務費の最適化 ・スタッフの効果的な配置や作業量の調整を行い、無駄な労働力の使用を避ける ・労働時間の適切な配分やシフトの見直しにより、労務費の最適化を目指す |

| 3. 外注費のコントロール ・自社でできる作業と外注すべき作業を明確に区分し、必要最低限の外注に留める ・コスト削減のため、契約内容や取引条件も定期的に見直す |

| 4. 適切な工程管理 ・日々の進捗管理を怠らず、スケジュール通りの進行を確保する ・工程の遅れやトラブルを未然に防ぐため、作業計画の見直しや調整を適宜行う |

上記は、実践するまで時間や手間がかかりますが、着実に会社の利益アップに繋がります。

これらのポイントに留意して工事原価を見直すことで、業務効率の向上が期待できます。

7. 工事原価管理の負担を軽減!システム導入でコスト改善を実現しよう

自社の成長を戦略的に見据えるうえで、工事原価管理は欠かせない重要な要素です。

| 「工事原価管理」:工事原価を正確に計算し、管理すること。適切に実施することで、利益減少を防ぎ、事業運営におけるコストの改善が期待できます。 |

しかしながら、従来の手作業や表計算ソフトを使った方法では正確な管理が難しく、時間がかかる上にミスが発生しやすくなります。

そんなリスクと負担を解消するためにおすすめしたいのが、原価管理システムの導入です。

システム化とは、業務プロセスを整理し、デジタルツールやソフトウェアを活用して効率的に管理することです。

ここでは、工事原価管理のシステム化によって実現できる4つの事例をご紹介します。

| 工事原価管理のシステム化によって実現できる4つのこと |

| 1.工事原価をリアルタイムで確認できる デジタルツールを導入することで、工事原価の詳細をリアルタイムで確認できます。 予算超過やコストの見落としを防ぎ、常に正確なコスト管理が可能になります。 |

| 2.工事の進捗状況が一目で把握できる プロジェクト管理システムを活用して、工事の進捗状況を一目で把握できるようにし、無駄な作業を排除して全体の効率化を図ります。 |

| 3.受発注や外注先管理でミスが防げる 受発注プロセスや外注先の管理をシステム化することで、手作業によるミスを防ぎ、業務を効率化できます。 発注・納品の管理も一元化されるため、資材の無駄や外注費の削減にもつながります。 |

| 4.過去のデータ分析でコスト削減や効率向上が図れる システムに蓄積されたデータを活用して、過去の工事のコストや作業効率を分析できます。最適な施工方法や資材選定を導き出し、コスト削減や効率向上が図れます。 |

システム化することで、工事原価管理が正確かつ効率的に行えるようになります。

「システム化」と聞くと最初は面倒に感じるかもしれませんが、導入することで業務がスムーズになり、手間や負担が大幅に軽減されますので、ぜひ検討してみてください。

【建設業のシステム化に興味のある方はこちらの記事もおすすめです!】

建設現場の「見える化」とは?身近な例と導入効果を徹底解説

【図解】建設DXとは|全体像と解決できる建設業界の課題を解説

建設DXの事例11選|導入前の課題と導入後の効果を詳しく解説

8. まとめ

工事原価とは、工事を行う際に発生する直接的なコストのことで、以下の4つの要素に分けられます。

・材料費

・労務費

・経費

・外注費

工事原価を正確に把握し、定期的に見直すことで、無駄な支出を削減し、利益の減少を防ぐことができます。

原価管理を適切かつ効率的に行うためには、デジタルツールやシステムの導入が有効です。

この記事が、御社の経営改善や利益向上に少しでもお役に立てば幸いです。

▼合わせてこちらもご覧ください▼

土木工事の利益率の平均値は25%!改善する7つの方法を解説

建設業の平均粗利率は約23%!自社の計算法と経営改善策を紹介

コメント