「売上が1,000万円を超えそうだから、そろそろインボイスに対応しないといけない。登録は済んだけど、実際の請求書発行では、まず何から手をつけたらいいんだろう……。建設業特有の記載内容ってあるのかな」

「インボイス制度に対応した請求書の書き方は、調べてなんとなくわかった。でも、一式形式や人工代といった建設業ならではの例外があって頭がこんがらがる……」

上記のようにお悩みの方が、当記事に辿り着いたのではないでしょうか。

2023年10月からスタートした、インボイス制度。免税事業者であることを選択すれば、特別に対応する必要はありません。

しかし、売上が伸びて課税事業者になったり、取引先から「適格請求書を発行してくれ」と言われたりすると、インボイス制度に対応せざるを得なくなりますよね。

適格請求書(インボイス制度に対応した請求書のこと)では、一般的なものとは異なり、以下のような請求書を発行する必要があります。

適格請求書の作成では、業種による大きな違いはありません。ただし建設業の適格請求書は、一般的なものと比較して例外が多く、インターネット上にある請求書のフォーマットでは対応が難しい場合があります。

そこで今回の記事では、建設業者向けのインボイス対応請求書の作成方法についてケース別に解説します。

| 本記事でわかること |

| ・インボイス対応請求書の基本テンプレート ・ケース(1)「一式」形式の請求書の書き方 ・ケース(2)「仕入明細書」の請求書の書き方 ・ケース(3)立替金明細書(値引きする場合)の書き方 ・ケース(4)振込手数料の扱いと書き方 ・建設業におけるインボイス対応請求書でよくあるQ&A ・事務作業の時間を減らす方法 |

課税事業者になると、適切な方法で適格請求書を発行し、保管することが大切です。この記事で、建設業における適格請求書の作成方法について理解を深め、自社の経理に活かしましょう。

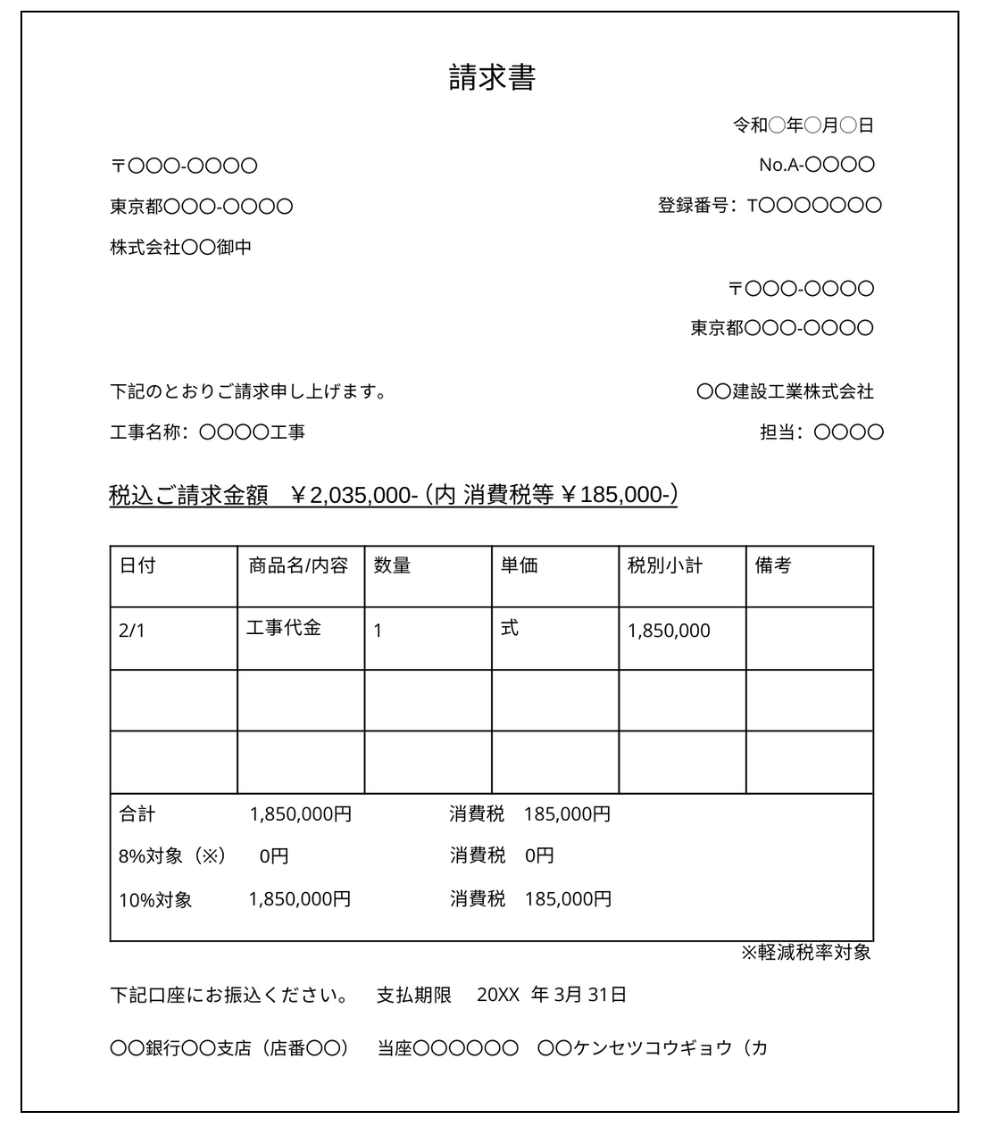

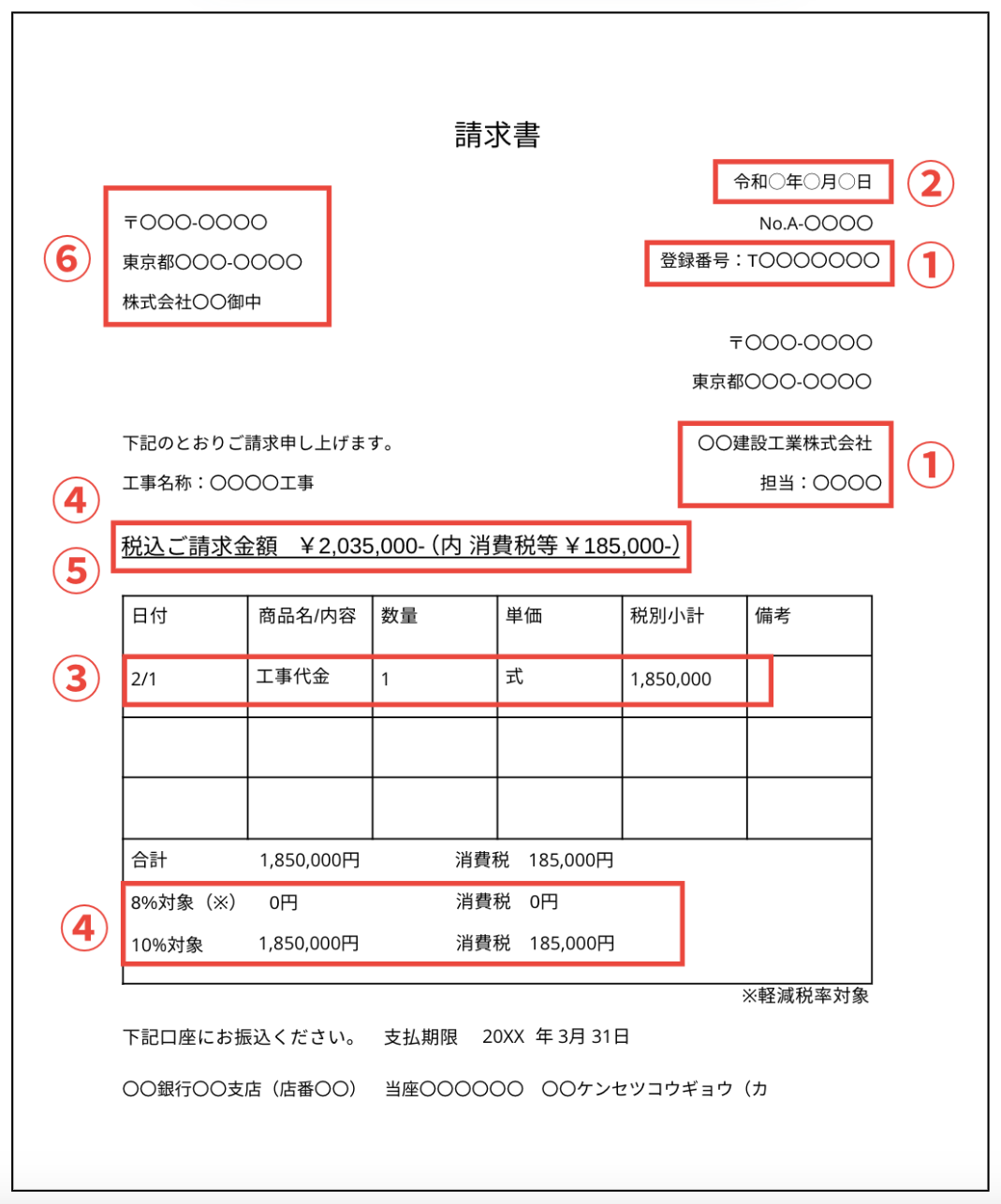

1.【建設業向け】インボイス対応請求書の基本テンプレートを紹介

まずは、基本的な適格請求書のテンプレートを確認しましょう。特に例外的な項目がなく、同じ課税事業者とやりとりする場合は、以下のような請求書を発行してください。

適格請求書に正式なフォーマットはありませんが、以下の必要な記載項目を満たしている必要があります。

| 適格請求書に必要な記載項目 |

| ①適格請求書発行事業者の氏名・名称・登録番号(通知書に記載) ②項目ごとの取引年月日 ③取引内容、軽減税率対象のものはその旨 ④税率ごとに区別した合計金額、またその適用税率 ⑤消費税額 ⑥買い手事業者の氏名または名称 |

適格請求書を発行する場合は、ご自身が使いやすく、上記の項目を満たしているテンプレートを使用するとよいでしょう。

ただし、効率化するためには、会社内でフォーマットを統一しておくことをおすすめします。フォーマットを統一することで、インボイス制度で追加された項目に対する不備を防ぐこともできます。

| 人工費は、請求書においての使用は原則NG |

| 作業員の人件費を請求する「人工費」は、請求書へ記載すると、証明書類と認められないことがあります。人工費は、労働者の派遣という意味であり、労働者派遣法に抵触するからです。 作業代金の請求には「人工費」ではなく「作業代金」といったように、作業単位で業務依頼を行った記載をしましょう。その上で、このあと解説するケース(1)と同じ請求書の書き方を行ってください。 |

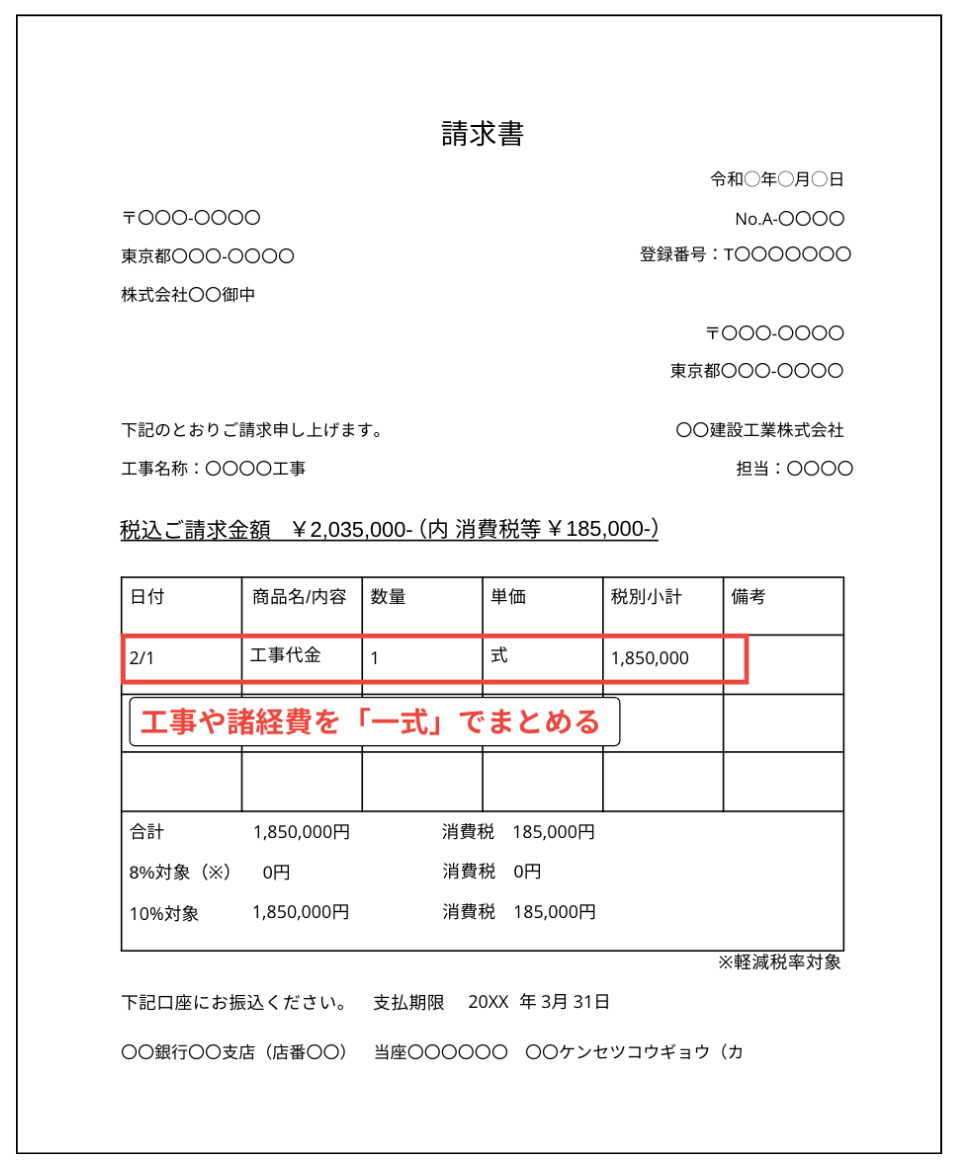

2.ケース(1)「一式」形式の請求書の書き方

まずは、工事費や諸経費を「一式」としてまとめて表す際の請求書の書き方を解説します。先ほどの基本テンプレートを使用して、一式形式も作成できます。

工事の詳細を一つひとつ記載していると、項目の数がとても多くなることがあります。一つの工程であれば、一式形式にまとめることで表記が簡易的になるでしょう。

ただし、取引先から「一式形式でなく、取引内容を記載してほしい」という要望を受ける場合もありますので、取引先の確認が必要です。

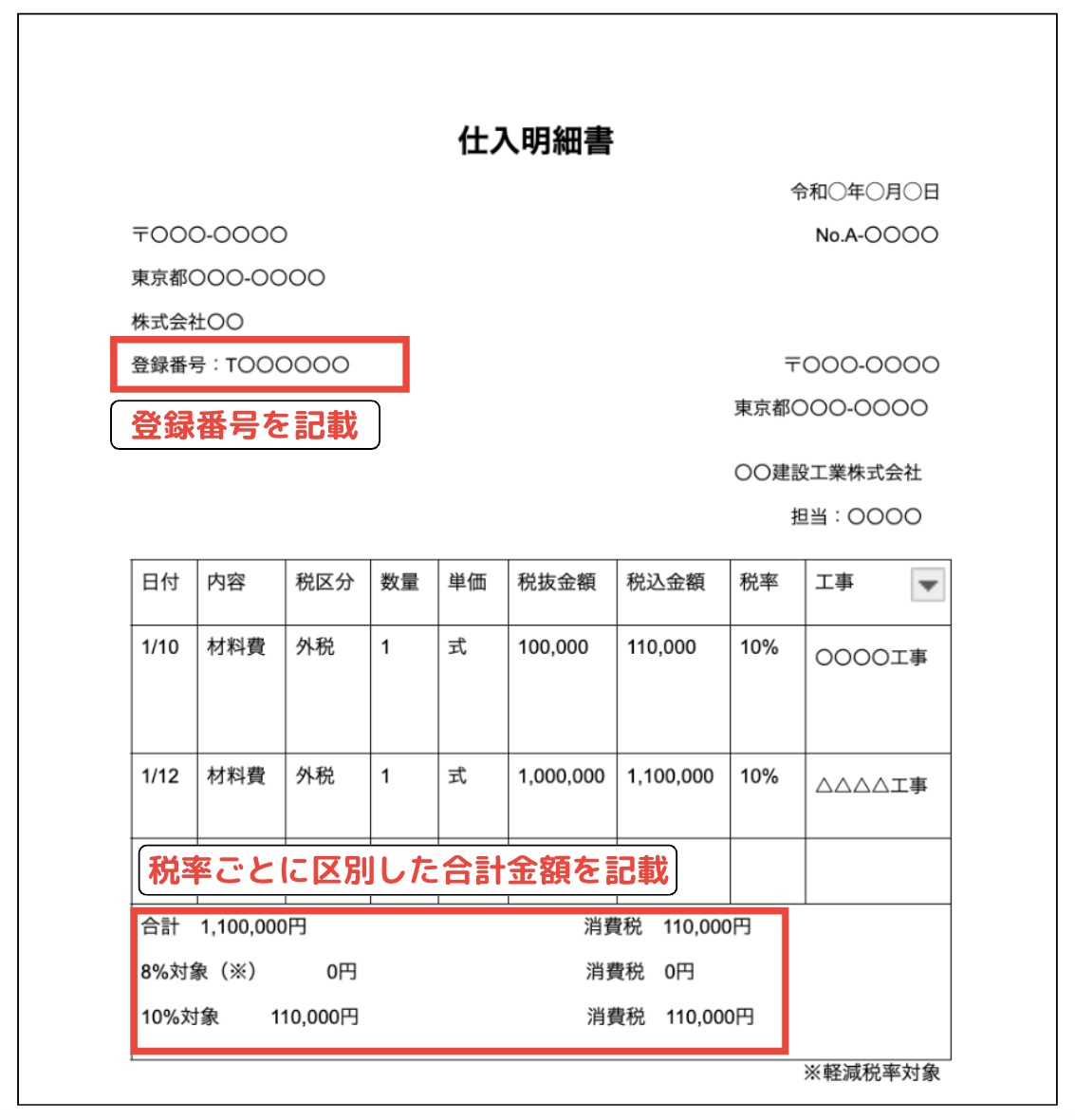

3.ケース(2)「仕入明細書」の請求書の書き方

続いて、インボイスに対応した「仕入明細書」の書き方についてもお伝えします。

続いて、インボイスに対応した「仕入明細書」の書き方についてもお伝えします。

仕入明細書は、PCスキルなどで請求書発行が難しい取引先(売り手)に対して発行することで、売り手の確認を受けたあとインボイス対応の根拠とできるものです。

仕入明細書をインボイス対応の書類とすると、発行された請求書は仕入税額控除の根拠とせずに、一般的な請求書として扱っても問題ありません。

インボイス対応している仕入明細書の例は、以下のとおりです。

仕入明細書に「登録番号」「税率ごとに区別した合計金額」を記載することで、インボイス対応の書類として扱えます。売り手の確認を受けたあとは、必ず保管しておきましょう。

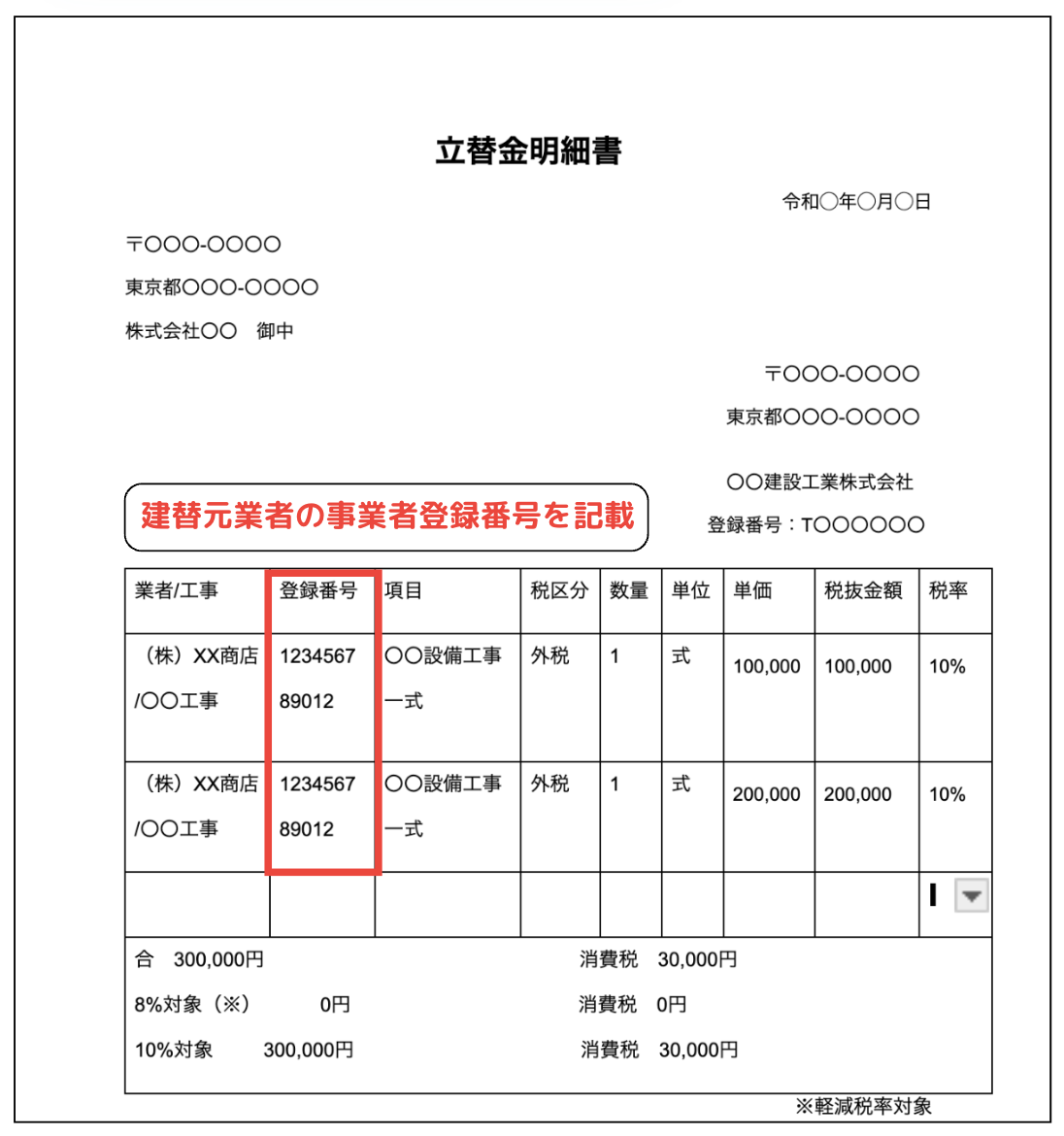

4.ケース(3)立替金明細書の書き方

続いて、仕入代金を立て替えている場合について解説します。仕入代金を立て替えている場合、その分を仕入税額控除するためには「立替金明細書」を交付する必要があります。

この立替金明細書も、インボイス対応の書類として税控除の根拠とできます。

インボイスに対応した立替金明細書の記入例は、以下のとおりです。

複数の支払いをしている場合は、それぞれの支払い内容や金額、登録番号を記載する必要があります。

上記の見本のように、取引先に、立替仕入れをした取引先の事業者登録番号を記載した「立替金明細書」を交付しましょう。

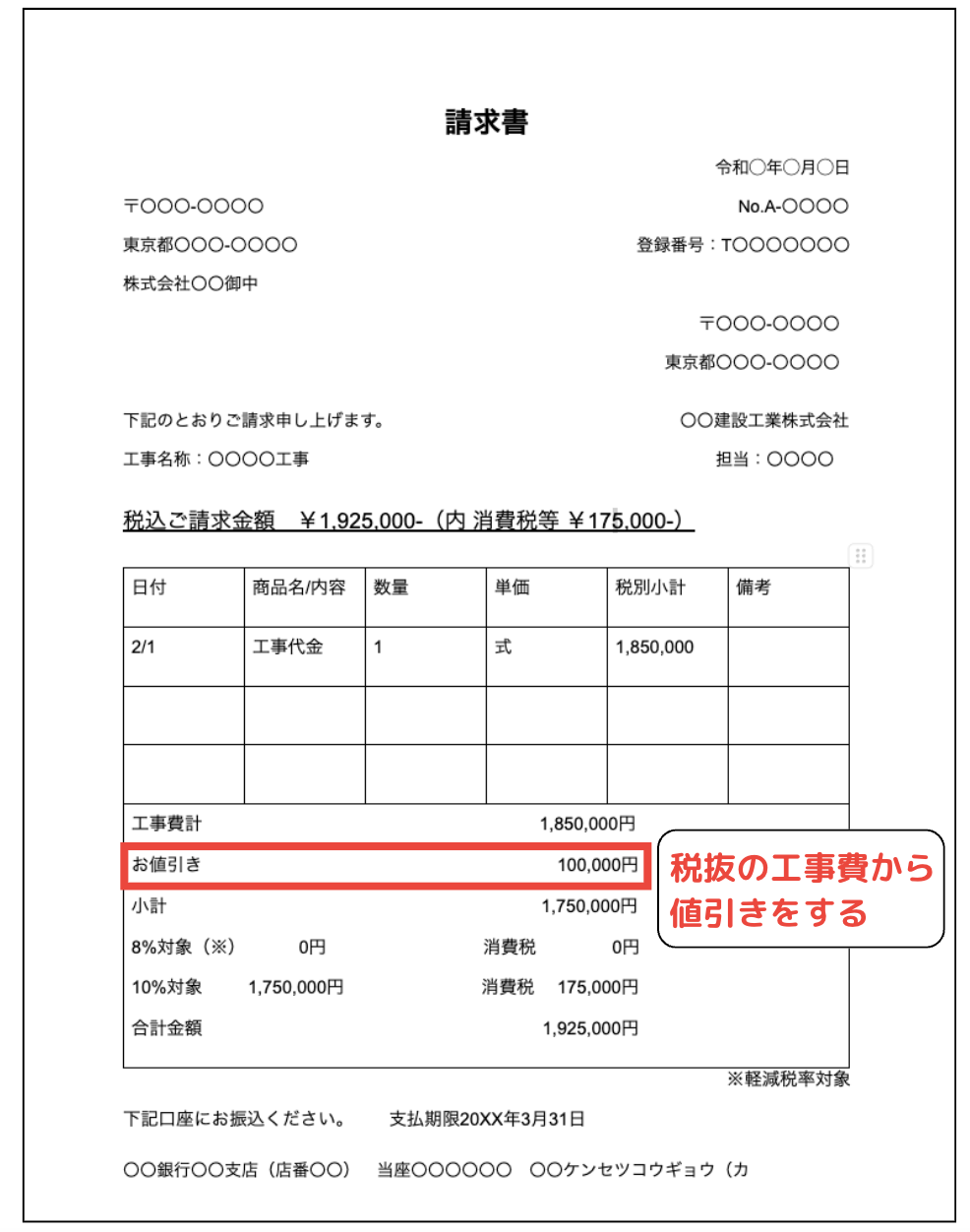

5.ケース(4)値引きする場合の書き方

請求額から値引きをする場合は、請求書に記載した税抜合計金額から、値引き金額を差し引いて小計を出しましょう。

消費税は、その小計金額に10%を計算して上乗せします。基本的な値引きをする場合の記入例は、以下のとおりです。

「消費税分を値引きする」という場合は、税抜金額に「0.0909090909」をかけて計算する方法があります。上記の185万円の工事費の場合、値引き額は「16万8,182円」となります。

しかし計算が複雑化するため、基本的には税抜額から値引きをする方法がおすすめです。

6.ケース(5)振込手数料の扱いと書き方

「振り込み手数料」は、原則買い手負担です。しかし、双方の合意の上「売り手負担」となる場合もあるでしょう。売り手負担で処理する場合、仕訳の方法が特徴的であり、2つの対応方法があります。

・売上値引きとして処理をする場合

・発注者から立替明細書を交付してもらい「課税仕入れ」とする場合

このうちおすすめなのが、「売上値引きとして処理をする場合」です。通常必要とされる返還インボイスは、1万円以下の場合免除となるため、値引きした分に対する対応が必要ないからです。

それぞれの対応方法について、詳しく確認しましょう。

6-1.売上値引きとして処理をする場合

1つ目は、売上値引きとして処理をする方法です。

11万円の請求に対して、支払手数料を値引きした10万9,780円が振り込まれた、と考える方法です。

この場合は、振り込み手数料を差し引いた金額を買い手側に請求します。以下のような仕訳を行いましょう。

| 売上値引きとして処理する場合(原則、返還インボイスを買い手に交付) | |

| 現預金 109,780 支払手数料(売上値引き) 200 借受消費税 20 | 未成工事受入金 110,000 |

1万円未満の値引きの場合、返還インボイスの交付義務が免除されます。そのため、買い手側へ適格返還請求書の交付をせずに「11万円の取引を値引きした」という仕訳を行えば良いのです。

| 返還インボイスとは |

| 返還インボイスとは、売上に対して返品や値引きがあった際に、売り手側が買い手側に発行する書類です。 返還インボイスを発行しないと、返品分や値引き分の額が差し引かれないため、仕入税額控除が適切に行われません。しかし、返品や値引きの金額が一万円未満の場合は、発行が免除されます。 |

6-2.発注者から立替明細書を交付してもらい「課税仕入れ」とする場合

もう一つは、発注者から立替明細書を交付してもらい「課税仕入れ」とする方法です。この場合の処理方法は、以下のとおりです。

| 金融機関からの課税仕入れとして処理する場合 | |

| 現預金 109,780 支払手数料 200 仮払消費税 20 | 未成工事受入金 110,000 |

このケースでは、金融機関から支払手数料分の適格請求書を受領する必要があります。また、立替を示す立替精算書などの書類も必要です。

ややこしいため、振込手数料を扱う場合は「売上値引き」として扱うことをおすすめします。

7.こんなときどうするの?建設業におけるインボイス対応請求書でよくあるQ&A

ここまでで、インボイス制度に対応するために必要な内容について理解できたことと思います。

最後に、建設業におけるインボイス対応請求書でよくあるQ&Aをご紹介します。気になる質問があれば、ぜひチェックしてみてください。

7-1.一人親方の場合は作成方法が変わる?

一人親方だからといって、インボイス制度に対応した請求書やその他書類の作成方法は変わりません。

ここまででお伝えしてきた、適格請求書の作成方法を参考にしてみてください。

注意点があるとすれば、源泉徴収の有無です。源泉徴収がある場合は、源泉徴収税額を請求書に記載しましょう。

7-2.消費税10%の請求のみの場合はどう記入する?

消費税10%の請求しかない場合でも、8%の軽減税率については「0円」と記載する必要があります。

10%の税率しかないからといって、8%の税率の欄を削除することはできませんので、注意しましょう。

7-3.原価管理と会計処理における仕入税額控除はどうやるの?

仕入税額控除が認められるのは、原則「課税事業者」との取引のみです。

免税事業者との取引は、基本的に仕入税額控除ができません。

原価管理をしっかりと行いたい場合は、仕入税額控除ができない分は原価に組み入れないようにしましょう。工事原価に含めると、予算金額や発注金額に差が生じるからです。

仕入税額控除ができない分に関しては、決算時に雑損失として計上するとよいでしょう。

8.事務作業の時間を減らすためにシステム導入を検討すべき

ややこしいインボイス制度へ自社の人材だけで対応するのは、とても負担が大きいです。インボイス制度に対応した請求書や書類を作成するだけでなく、7年間の適切な保存も求められます。

請求書の作成方法は、手書きでもエクセルでも良いですが、インボイスに対応した請求書が作成できるツールの使用がおすすめです。ツールを使って請求書作成を自動化することで、事務作業の負担を大幅に下げられます。

株式会社エルラインは、建設業に携わる方々の現場にコミットし、経営環境や働く人の環境改善を徹底サポートする会社です。

現場を知り尽くし、現場の声に耳を傾け、常識にとらわれない経営課題の解決方法をご提案します。

インボイス制度への対応でお困りの方は、ぜひ一度エルラインへご相談ください!

9.まとめ

インボイス制度に対応した請求書を含む書類は、発行だけでなく保管にも注意が必要です。建設業者特有の発注方法や立替があるため、課税事業者になったばかりの方は、テンプレートを参考にしながら丁寧に適格請求書を作成しましょう。

最後に、もう一度記事の内容をお伝えいたします。

▼【建設業向け】インボイス対応請求書の基本テンプレート

適格請求書(インボイス)に必要な記載項目は、以下の6つ。

①適格請求書発行事業者の氏名・名称・登録番号(通知書に記載)

②項目ごとの取引年月日

③取引内容、軽減税率対象のものはその旨

④税率ごとに区別した合計金額(税抜き、税込み問わない)、またその適用税率

⑤消費税額

⑥買い手事業者の氏名または名称

▼人工費は、請求書においての使用は原則NG

▼基本テンプレート以外に、以下のインボイス対応した書類の記載方法もチェック

ケース(1)「一式」形式の請求書の書き方

ケース(2)「仕入明細書」の請求書の書き方

ケース(3)立替金明細書(値引きする場合)の書き方

ケース(4)振込手数料の扱いと書き方

▼建設業におけるインボイス対応請求書でよくあるQ&A

・一人親方の場合も、適格請求書の作成方法は変わらない

・消費税10%の請求のみの場合でも、8%は0円と記載する

・原価管理と会計処理における仕入税額控除の方法は2つある

インボイス制度にしっかりと対応しながら、工事も進めるのはとても大変です。少しでも事務作業の時間を減らすためには、簡単に操作できるツールやシステムを導入して効率化を進めましょう。

この記事が、インボイス制度の対応に悩んでいる建設業の皆さまのお役に立てば幸いです。

▼合わせてこちらもご覧ください▼

建設業の請求書電子化|2つの方法とおすすめの進め方

建設業向け請求書ソフト10選徹底比較!特徴・費用・機能別に紹介

コメント